Hoje vou trazer a vocês um exemplo de cálculo cada vez mais comum, Imposto de Renda da Pessoa Física - IRPF. Porque cada vez mais comum professor?

Ora, pelo simples fato do governo não estar atualizando a tabela progressiva de cálculo, diante disso cada vez mais funcionários estão entrando na tabela.

Que tabela é esta professor?

A tabela progressiva de Imposto de Renda referente a pessoa física, veja:

Agora que você já conhece a tabela, que está vigente em Fevereiro de 2017 vamos aprender a calcular o IRPF em um exemplo.

Imaginamos que um determinado funcionário, de agora em diante denominado FUNCIONÁRIO DO MÊS, apresente a seguinte demonstração de rendimento bruto:

Agora que temos a remuneração bruta, que é composta do salário base mais benefícios, neste caso apenas horas extras e o descaço semanal remunerado, vamos começar a aplicar os passos para chegarmos ao valor o IMPOSTO DE RENDA que será retido na fonte.

PRIMEIRO PASSO: calcular o INSS, e para isto trago outra tabela, que é utilizada para este cálculo específico. Tabela já atualizada para o ano de 2017, diferente da tabela do Imposto de Renda.

Qualquer dúvidas em relação a tabela, está disponível em http://www.previdencia.gov.br/servicos-ao-cidadao/todos-os-servicos/gps/tabela-contribuicao-mensal/.

Um detalhe importante é salientar que o INSS tem um teto, ou seja, em 2017 o máximo de contribuição é 608,44, que equivale a 11% sobre 5.531,31. O nosso exemplo está acima disto, portanto o valor de contribuição ao INSS será de 606,44.

SEGUNDO PASSO: identificar se há dependentes para fins de IMPOSTO DE RENDA. Vamos supor que sim, que o FUNCIONÁRIO DO MÊS tenha dois filhos como dependentes seus de Imposto de Renda, pois bem, cada dependente contribuirá com uma redução de 189,59 na base de cálculo.

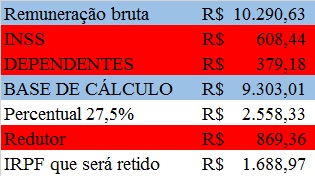

TERCEIRO PASSO: identificar a base de cálculo do IRPF, para isto basta extrair da remuneração bruta o INSS e os DEPENDENTES (neste exemplo temos 2).

A base de cálculo fica assim:

QUARTO PASSO: aplicar o percentual que está na tabela progressiva do Imposto de Renda Pessoa Física. Na tabela o valor de 9.303,01 está na última faixa, 27,50%, isto nos traz um valor de 2.558,33.

QUINTO PASSO: Aplicar o redutor que está ao lado do percentual na tabela progressiva de imposto de renda, neste caso, 869,36.

SEXTO PASSO: Apresentar o valor do IRPF que será retido na fonte, ou seja, a fonte pagadora descontará do funcionário e repassará a receita federal:

Percebam que o FUNCIONÁRIO DO MÊS terá descontado em sua folha de pagamento o valor de 1.668,97.

Abraço

Prof. João Rafael

Nenhum comentário:

Postar um comentário